Halbleiter-Branche kurbelt Forschung wieder an

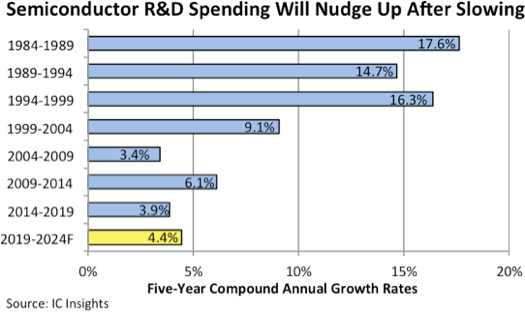

Prognose: Weltweite FuE-Ausgaben in der Mikroelektronik steigen künftig um 4,4 Prozent pro Jahr.

Scottsdale, 3. März 2020. Wegen wachsender technologischer Herausforderungen wird die Halbleiter-Branche in den nächsten Jahren deutlich mehr in Forschung und Entwicklung (FuE) investieren als zuletzt üblich. Das hat das Marktforschungs-Unternehmen „IC Insight“ aus Scottsdale in den USA prognostiziert. Demnach werden die FuE-Ausgaben der Mikroelektronik-Unternehmen weltweit um durchschnittlich 4,4 Prozent pro Jahr zulegen. Zum Vergleich: In den Jahren 2014 bis 2019 stiegen die Forschungsausgaben im Schnitt nur um 3,9 Prozent pro Jahr.

Umstieg auf EUV ist teuer – ist für Spitzengruppe aber kaum abwendbar

Ein Hintergrund dafür: Nach eher evolutionären Verbesserungen in der jüngsten Vergangenheit muss die Branche derzeit ganz grundlegende Neuerungen bewältigen. Dazu gehört der Umstieg von der klassischen Chip-Belichtung hin zu Maschinen, die die Halbleiterstrukturen mit weichem Röntgenlicht erzeugen, auch „extremes Ultraviolett“ (EUV) genannt. Diese Anlagen sind sehr teuer und es gibt nur wenige Anbieter wie ASML in den Niederlanden. Zudem ist es mit dem Einschalten nicht getan: Die EUV-Technologie muss auf die jeweiligen Besonderheiten in den einzelnen Chipfabriken angepasst werden.

Wegen der hohen Investitions- und Entwicklungskosten werden allerdings wahrscheinlich nur die größten Marktteilnehmer wie TSMC, Intel und Samsung auf EUV umsteigen. Damit verringert sich allerdings auch das Feld der Konzerne, die überhaupt Chips in der höchsten Integrationsstufe bauen können. Anders formuliert: Wer in dieser Gruppe mitspielen will, wird um EUV nicht herumkommen. Denn zumindest mit optischen Methoden lassen sich Halbleiter der nächsten Generation, deren Strukturen nur noch drei Nanometer messen, schwerlich herstellen.

Auch 3D-Chips und Chipstapel liegen im Trend

Auch gehen immer mehr Unternehmen in der Branche dazu über, Chips dreidimensional zu konstruieren beziehungsweise zu 3D-Stapeln zu verbinden – auch dies erfordert erheblichen Entwicklungsaufwand. Dazu kommen noch die Entwicklung neuer Materialien und fortgeschrittener Montagetechniken für neueste Mikroelektronik-Produkte. Und auch der Trend, Logikschaltkreise mit Sensoren, Aktuatoren, Funksendern und anderen miniaturisierten Funktions-Bausteinen zu kombinieren, erfordert viel Know-how.

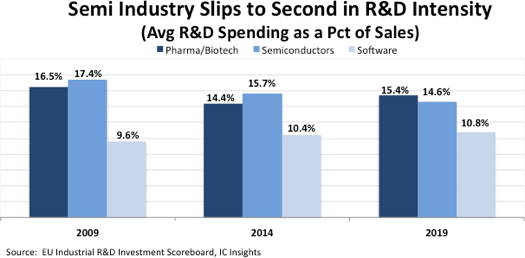

Pharma und Biotech haben Mikroelektronik als Forschungs-Primus abgehängt

Seit den 1970ern gehört die Mikroelektronik zu den besonders forschungsintensiven Wirtschaftsbranchen: „In den letzten 41 Jahren, also von 1978 bis 2019, betrugen die FuE-Ausgaben im Schnitt 14,6 Prozent der gesamten Halbleiter-Umsätze“, betonen die „IC Insights“-Analysten. Inzwischen hat allerdings eine andere Branche diese Spitzenposition übernommen: 2019 gaben Pharma- und Biotech-Unternehmen weltweit durchschnittlich 15,4 Prozent ihrer Umsätze für Forschung und Entwicklung aus. Auf Platz 2 landete die Mikroelektronik mit einer FuE-Quote von 14,6 Prozent und auf Rang 3 die Software-Branche mit 10,8 Prozent.

Ausgaben der öffentlichen Mikroelektronik-Forschungsinstitute nicht berücksichtigt

Für ihre Berechnungen hatte „IC Insight“ die FuE-Ausgaben sowohl klassische Mikroelektronik-Unternehmen wie Intel und Samsung berücksichtigt, die Chips selber entwickeln und herstellen, als auch Chip-Auftragsfertiger wie TSMC oder Globalfoundries, die ausschließlich für andere Unternehmen produzieren, sowie reine Chip-Designer wie Nvidia oder AMD.

Nicht enthalten sind die Forschungsausgaben von Chipfabrik-Ausrüstern und Materiallieferanten, Verpackungs- und Testdienstleister, Universitäten, staatlich finanzierte Labors und Industriekooperativen wie das IMEC in Belgien, das CAE-Leti-Institut in Frankreich, das Industrial Technology Research Institute (ITRI) in Taiwan oder das US-Konsortium „Sematech“, das 2015 mit dem Polytechnischen Institut der State University of New York (SUNY) fusioniert war.

Autor: hw

Quelle: IC Insight, Oiger-Archiv

Ihre Unterstützung für Oiger.de!

Ohne hinreichende Finanzierung ist unabhängiger Journalismus nach professionellen Maßstäben nicht dauerhaft möglich. Bitte unterstützen Sie daher unsere Arbeit! Wenn Sie helfen wollen, Oiger.de aufrecht zu erhalten, senden Sie Ihren Beitrag mit dem Betreff „freiwilliges Honorar“ via Paypal an:

Vielen Dank!