Chipfirmen ohne eigene Fabriken wachsen schneller

„IC Insights“-Prognose: Bis 2017 wächst Weltmarktanteil fabrikloser Unternehmen auf ein Drittel

Scottsdale, 2. Mai 2013: “Real men have Fabs” (Echte Männer haben Fabriken“, tönte AMD-Gründer Jerry Sanders noch in den 1990ern und traf damit den Nerv der Zeit. Und doch trennte sich AMD wenige Jahre später von seinen Fabriken in Texas und Dresden und wurde zum „fabriklosen Unternehmen“, zur „Fabless Company“. Nun ist es müßig zu spekulieren, ob es AMD ohne diesen Schritt heute noch gäbe – strategisch war er wohl richtig, wie jetzt eine Analyse von „IC Insights“ zeigt: Demnach sind – abgesehen von 2010 – die Mikroelektronik-Unternehmen ohne eigene Fabriken stärker gewachsen als die mit eigener Produktion. Und die Marktforscher aus Scottsdale (Arizona/USA) prognostizieren, dass der Marktanteil der „Fabless Companies“ bis 2017 von derzeit 27,8 Prozent auf ein Drittel wachsen wird – 1999 lag er noch gerade mal bei 7,7 Prozent.

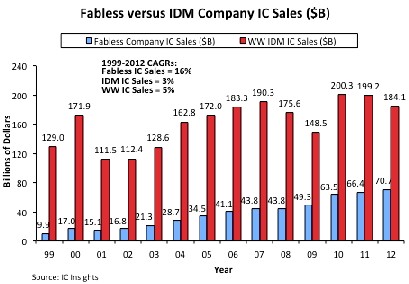

Laut „IC Insights“ ist der weltweite Halbleitermarkt zwischen 1999 und 2012 im Schnitt um fünf Prozent jährlich gewachsen, die Umsätze der fabriklosen Unternehmen dagegen im selben Zeitraum um durchschnittlich 16 Prozent pro Jahr – wenn auch auf einem niedrigerem absoluten Umsatzniveau, wie die obige Grafik zeigt.

Kapitalkosten für neue Chipfabriken steigen rasant

Dahinter steht ein genereller Trend, der vor allem seit der Jahrtausendwende an Fahrt gewonnen hatte: Wegen der stark steigenden Kosten für jede neue Chipwerk-Generation (in den 1990er kosteten Großfabriken eine halbe bis eine milliarde Euro, heute um die fünf bis zehn Milliarden Euro) haben sich immer mehr Unternehmen von eigenen Fabriken getrennt, um sich auf das Chip-Design zu konzentrieren, das dann von großen Auftragsfertigern (Foundries) in Halbleiterbausteine umgesetzt wird. Beispiele dafür sind AMD (das seine Fabriken als „Globalfoundries“ ausgegliedert hatte), ZMD (dessen Werk übernahm die Erfurter „X-Fab„), IDT, LSI und Agere. Infineon wiederum gehört zu den sogenannten „Fablight Companies“, die einen Teil ihrer Produkte selbst fertigen (unter anderem in Dresden und Villach), aber besonders hochintegrierte Chips an Foundries in Asien und Europa vergeben.

Dieser Trend hat indes auch eine Kehrseite für die Arbeitsmärkte Europa und den USA: Fabless Companies haben in aller Regel deutlich weniger Mitarbeiter als solche mit integrierter Produktion (wie es beispielsweise weiter Intel und Samsung halten). Die größten Foundries wiederum sitzen aber in Taiwan. Allerdings gibt es hier mit Globalfoundries auch eine große Ausnahme: Dieser Auftragsfertiger hat Werke in Dresden, bei New York und in Singapur und hat sich in jüngster Zeit zur weltweit zweigrößten Foundry hochgearbeitet. Heiko Weckrodt

Ihre Unterstützung für Oiger.de!

Ohne hinreichende Finanzierung ist unabhängiger Journalismus nach professionellen Maßstäben nicht dauerhaft möglich. Bitte unterstützen Sie daher unsere Arbeit! Wenn Sie helfen wollen, Oiger.de aufrecht zu erhalten, senden Sie Ihren Beitrag mit dem Betreff „freiwilliges Honorar“ via Paypal an:

Vielen Dank!