Der Elektrobus mit ausgefahrendem Schnelllade-Arm. Foto: Fraunhofer-IVI / DVB

IDTechEx-Prognose: Elektroautos sorgen weiter für stärkste Akku-Nachfrage, doch auch elektrische Busse, Laster und Fahrräder treiben den Markt

Cambridge, 2. November 2022. Die Autoindustrie bleibt mit großem Abstand der größte Abnehmer für größere Akkus, saugt etwa 90 Prozent des insgesamt etwa 311 Gigawattstunden (GWh) umfassenden Angebots auf. Hintergrund ist die stark zunehmende Produktion von „Stromern“ durch die Automobilwerke. „Elektroautos auf absehbare Zeit der größte Markt für Elektrofahrzeuge bleiben“, prognostiziert Analyst Luke Gear vom britischen Marktforschungsunternehmen „IDTechEx“ aus Cambridge. Insgesamt wurden laut seiner Analyse im Jahr 2021 weltweit rund 35,7 Millionen batterielektrische Autos (BEV) und Hybridautos verkauft, die Akkus mit insgesamt 280 GWh brauchten. Der E-Auto-Absatz werde sich bis 230 auf über 74 Millionen voraussichtlich verdoppeln, heißt es in der Analyse „Electric Vehicles: Land, Sea & Air 2022-2042“.

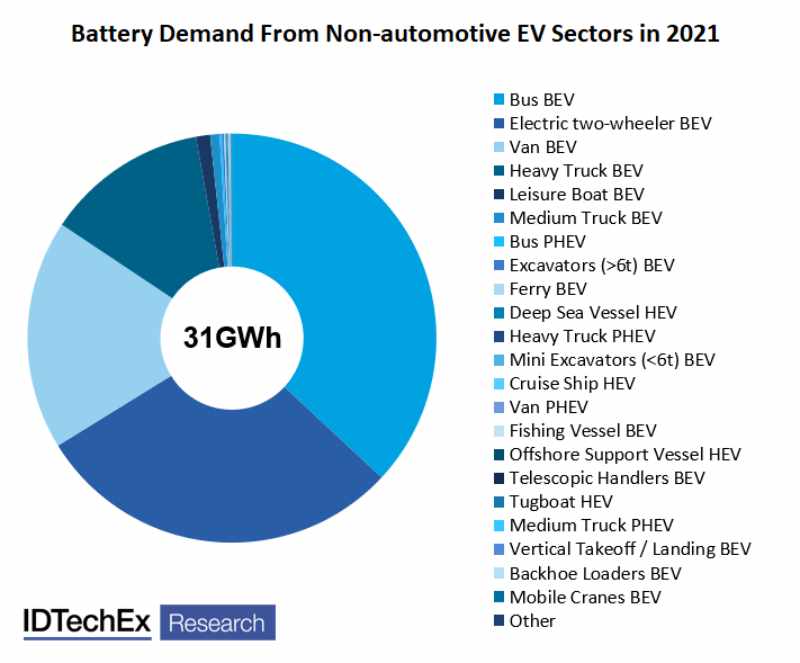

Akkunachfrage von E-Fahrzeugen jenseits der Elektroautos. Grafik: IDTechEx

E-Fahrzeugmarkt jenseits der Autos braucht jeden 10. Akku

Aber nicht alles davon entfällt eben auf Autos. Gear sieht auch eine starke steigende Nachfrage jenseits des Autosektor. Auf solche Fahrzeuge entfielen im Jahr 2021 bereits Akkumulatoren mit einem Energiespeichervermögen von insgesamt 31 Gigawattstunden. Dazu gehören beispielsweise elektrische Busse (12 GWh), Fahrräder (9 GWh) und Laster (4,3 GWh). Die Hersteller von Baufahrzeugen, Schiffen und Lufttaxis bestellten hingegen nur Energiespeicher mit jeweils unter einer Gigawattstunde.

So etwa sollen die Lufttaxis von Lilium aussehen. Leichtbauteile dafür hat Heroine Dresden entwickelt. Foto: Lilium

Lufttaxis (deutlich unter 1 GWh)

Gerade bei letzteren, den genannten elektrischen Senkrechtstartern (eVTOL), sei die künftige noch schwer zu prognostizieren, meint Luke Gear: Kein Unternehmen hat bisher marktreife und zugelassene Lufttaxis fertigbekommen, zu überwinden sind trotz jahrelangen und teuren Entwicklungsprojekten noch viel technologische und rechtliche Hürden. Recht klar sei allerdings, dass die Hersteller besonders innovative und hochwertige Energiespeicher brauchen werden, um ihre fliegenden Taxis sicher und lange genug in der Luft zu halten. Gefragt sind hier beispielsweise Festkörper- und Lithium-Metall-Akkus, außerdem aber auch anspruchsvolle Technik und Werkstoffe wie Axialflussmotoren und Kohlefasermaterialien.

Schiffe (unter 1 GWh)

Auch die Reeder suchen noch nach wirklich funktionierenden Lösungen, um die immer schärferen Umweltauflagen für ihre Schiffe zu erfüllen. Vor allem für Langstreckenschiffe stehen elektrische erzeugte Kraftstoffe zur Debatte, wobei auch hier für den Rangierbetrieb im Hafen auch batterieelektrische Lösungen in Frage kommen. Für Fähren und andere Kurzstrecken-Schiffe sind rein elektrische Antriebe denkbar. Im Segment dazwischen experimentieren die Reeder mit Hybridantrieben, die beispielsweise wasserstoff-betriebenen Brennstoffzellen, starke E-Motoren und große Akkus kombinieren. „Die größte Herausforderung ist dieselbe wie bei der Einführung von Brennstoffzellen im Automobilmarkt: der Aufbau einer kostengünstigen grünen Wasserstoffinfrastruktur“, betont IDTechEx.

Baufahrzeuge (1 GWh)

Im Bausektor gebe es bisher erst wenige Marktimpulse, um neue Baufahrzeuge von Grund auf als Stromer zu konstruieren, meint Analyst Luke Gear. Vorerst sind hier nur elektrische Kleinfahrzeuge zu erwarten wie Minibagger und Kompakt-Lader.

So soll der batterie-elektrische Laster „Semi Truck“ von Tesla aussehen. Visualisierung: Tesla

E-Laster (4,3 GWh)

Elektrische Lastwagen sind da schon ein deutlich größerer Markt: „Tesla, Daimler, VW und Volvo investieren allesamt stark in batterieelektrische Lkw“, heißt es in der Analyse. Andere wie Toyota, Hyundai und Nikola konzentrieren sich auf Brennstoffzellen für Laster. Das Reich der Mitte ist da schon weiter: „Heute sind in China vor allem Stadt-Lkw auf den Straßen unterwegs, da die chinesischen Hersteller ihre Erfahrungen mit Elektrobussen und der Batterieproduktion nutzen. In Anbetracht der starken Unterstützung der chinesischen Regierung für die gesamte EV-Industrie ist es wahrscheinlich, dass hier in den nächsten Jahren die größte Verbreitung von EV-LKWs zu beobachten sein wird.“

Elektrofahrrad. Foto: Heiko Weckbrodt

Elektrische Zweiräder (9 GWh)

Auch hier war China der Pioniermarkt mit rund 25 bis 30 Millionen jährlich verkauften Elektro-Zweirädern mit Blei-Säure-Batterien. Doch dieser Markt sei inzwischen weitgehend gesättigt. Die Elektrofahrrad-Nachfrage kommt nun vor allem aus Deutschland und Indien. IDTechEx geht davon aus, „dass diese Nachfrage rasch ansteigen wird, da China von Blei-Säure-Batterien umsteigt und sich das Wachstum in anderen Teilen der Welt beschleunigt“.

Mit seinen Elektrobussen ist BYD („Build Your Dreams“) inzwischen längst nicht mehr nur im Mutterland, sondern auch im Ausland erfolgreich. Abb.: BYD

Elektrische Busse – 12 GWh

Und auch hier war China Vorreiter: Große Städte im Reich der Mitte waren die ersten, die Elektrobusse eingeführt haben Im Jahr 2018 gab es in Peking und Schanghai 9.368 reine Elektrobusse, die 55 % der gesamten Flotte ausmachten. Auch in diesem Sektor gilt der chinesische Markt derzeit als gesättigt, zudem fließen nicht mehr so viele Subventionen für die Elektrifizierung der städtischen Busflotten. Auch die Nachfrage aus „kleineren“ Millionenstädten in China gleiche dies kaum aus.

IDTEchEx-Analyst Luke Gear. Foto: IDTechEx

„Das zukünftige Wachstum wird in naher Zukunft von Europa angetrieben“, prognostiziert IDTechEx. Der europäische Markt für Elektrobusse sei allerdings stark fragmentiert. Abgesehen von Solaris in Polen haben sich die großen deutschen und europäischen Fahrzeughersteller viel Zeit damit gelassen, eigene Stromer zu entwickeln. Daher dominierten bisher vor allem chinesische Modelle in Kommunen, die den Umstieg auf Elektrobusse erproben. 2021 machten BYD, Yutong und andere chinesische Anbieter immer noch ein Viertel des Absatzes aus. – tatsächlich sind seit 2019 durchweg Marktführer. Regionale Wertschöpfungsketten für Elektrobusse bilden sich erst langsam heraus.

Elektrische Bahnen mit Akkus beleuchtet die IDTechEx-Analyse nicht näher. Aber auch daran experimentieren gerade auch in Sachsen und ganz Deutschland mehrere Akteure – sowohl füpr Eisenbahnen wie auch für Straßenbahnen auf Gleisen ohne Oberleitungen.

Die Marktanalyse dazu:

Luke Gear (IDTechEx): „Electric Vehicles: Land, Sea & Air 2022-2042“

Autor: hw

Quellen: IDTechEx, Oiger-Archiv

Ihre Unterstützung für Oiger.de!

Ohne hinreichende Finanzierung ist unabhängiger Journalismus nach professionellen Maßstäben nicht dauerhaft möglich. Bitte unterstützen Sie daher unsere Arbeit! Wenn Sie helfen wollen, Oiger.de aufrecht zu erhalten, senden Sie Ihren Beitrag mit dem Betreff „freiwilliges Honorar“ via Paypal an:

Vielen Dank!

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.