Daimler stellt viele seiner Elektroauto-Batterien bei einer Tochter im sächsischen Kamenz her. Dort gab es auch mal eine sächsische Zell-Produktion – doch die legte Daimler still, weil die Konkurrenz aus Asien so viel billiger am Markt anbot. Foto: Heiko Weckbrodt

IDTechEx warnt: Überangebot besteht teils aus Batterien, die für Elektroautos ungeeignet sind

Cambridge, 13. April 2020: Auch wenn sich große Konzerne wie LG, CATL und Samsung seit Monaten mit immer neuen Ankündigungen neuer Batterie-Fabriken in Europa überbieten: Der Markt für Batteriezellen, die jeder Auto-Akku braucht, ist und bleibt auf absehbare Zeit fest in asiatischer Hand. Das geht aus der Analyse „Li-ion Batteries 2020-2030“ des englischen Marktforschungs-Unternehmens IDTechEx aus Cambridge hervor. „Trotz der Eile, Lithium-Ionen-Kapazitäten in Europa aufzubauen, befinden sich über 50 Prozent der Zellproduktion in China und wird von chinesischen Unternehmen kontrolliert, was die wichtige Rolle des Landes unterstreicht“, haben die Analysten ausgerechnet.

Chinesen stellen oft Akkus her, die eher für Konsumelektronik und E-Fahrräder gedacht sind

Hinzu kommt ein weiteres Probleme für die ehrgeizigen Elektroauto-Strategien von Volkswagen und anderen europäischen Fahrzeugherstellern: Zwar gibt es bisher weltweit noch ein Überangebot an Lithium-Ionen-Akkus, die als erste Wahl für Elektroauto-Hauptakkus gelten. „Doch ein Großteil davon stammt von weniger bekannten chinesischen Unternehmen, die Lithium-Kobalt-Oxid- und Lithium-Eisen-Phosphat-Batterien für Unterhaltungselektronik- und E-Bike-Anwendungen anbieten“, warnt IDTechEx. „Diese Batterien sind selten für Elektroautos, Lastwagen oder Busse geeignet.“

Prognose: Akku-Nachfrage verzehnfacht sich bis 2030

Es sei aber damit zu rechnen, dass sich die Nachfrage für Lithium-Ionen-Akkus weltweit bis 2030 verzehnfachen wird – wobei eben in hohem Maße Energiespeicher benötigt werden, die für den Auto-Einsatz zugelassen sind. Durch diese stark wachsende Nachfrage könnten Batterie-Rohstoffe wie Kobalt, Lithium oder Nickel knapp werden. „Es dauert fünf bis zehn Jahre, bis eine neue Mine fördert“, betonen die Analysten. Die derzeit relativ niedrigen Marktpreise für die Akku-Schlüsselrohstoffe würden momentan aber wenig Anreize für Bergbau-Unternehmen bieten, neue Minen zu erschließen.

Theoretisch lässt sich Lithium auch in Deutschland abbauen – doch mit welchem Aufweand und zu welchem Preis? Hier das Lithiummineral Zinnwaldit aus dem Erzgebirge. Foto: Bergakademie Freiberg

Fraunhofer & Co. arbeiten an Alternativen zur klassischen Lithium-Zelle

Parallel dazu arbeiten junge Technologie-Unternehmen, staatlich geformte Konsortien, Fraunhofer-Institute und andere Forschungseinrichtungen in München, Dresden, Jena, Pfinztal, Jülich und anderen Städten an alternativen Batterien-Konzepten, die mit Schwefel, Kochsalz, Silizium, organischen Materialien und anderen Rohstoffen arbeiten. Allerdings ist die Lithium-Ionen-Technologie in den vergangenen 30 Jahren – seit Sony die erste kommerzielle Li-Batterie einsetzte – immer weiter verfeinert worden und sehr ausgereift. Daher haben es alternative Batteriekonzepte noch schwer, diesen etablierten Energiespeichern das Wasser zu reichen.

Der ID3 ist das erste aus einer ganzen Reihe geplanter reiner Elektroautos von VW. Foto: Volkswagen AG

Fünfmal so viele Fabrikkapazitäten für Akkus geplant

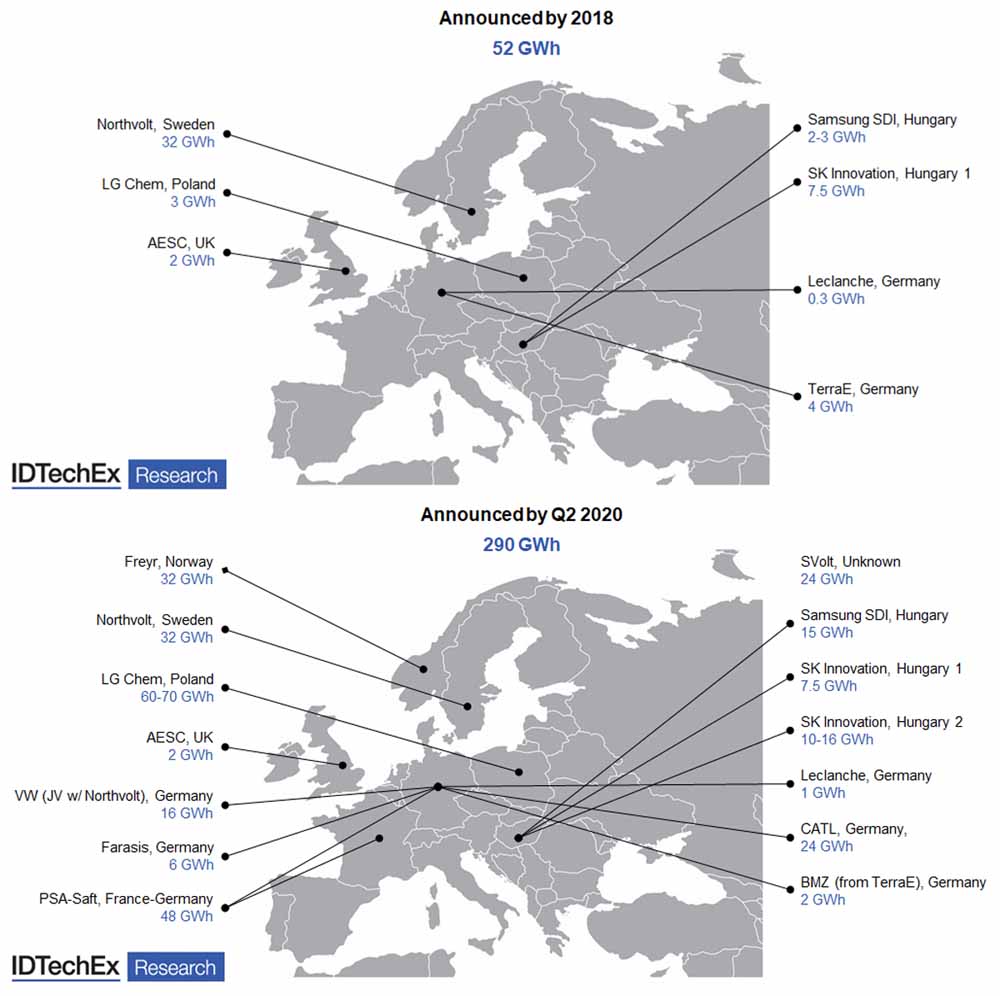

Doch trotz all dieser Widrigkeiten rechnen die IDTechEx-Experten nicht damit, dass Akku-Engpässe mittelfristig die geplante Elektroauto-Produktion in Europa auszubremsen. Diese Einschätzung fußt auch auf den derzeit geplanten neuen Batteriefabriken in Deutschland und ganz Europa. Zwar ist unklar, ob all diese Werke auch wirklich im avisierten Umfang realisiert werden. Aber zumindest die angekündigten Kapazitäten lassen erwarten, dass sich die Akku-Produktion in Europa drastisch erhöhen wird. Waren im Jahr 2018 erst Batteriefabriken mit einer Gesamtkapazität von 62 Gigawattstunden (GWh) angekündigt, sind derzeit Fabriken für 290 Gigawattstunden in der Pipeline.

Angekündigte Batteriefabriken in Europa 2018 und 2020. Grafik: IDTechEx

Dahinter stecken vor allem große und wachsende Unternehmen wie Samsung, Tesla, SK, CATL, Northvolt, LG Chem und ihre Partner in der Autoindustrie wie VW, der Peugeot-Konzern PSA und Tesla. Die meisten diese Fabriken sollen in den nächsten zwei Jahren die Akku-Produktions beginnen, vor allem in Deutschland, Norwegen, Schweden, Großbritannien, Polen und Ungarn.

Autor: hw

Quelle: IDTechEx, Oiger-Archiv, Battery University

Ihre Unterstützung für Oiger.de!

Ohne hinreichende Finanzierung ist unabhängiger Journalismus nach professionellen Maßstäben nicht dauerhaft möglich. Bitte unterstützen Sie daher unsere Arbeit! Wenn Sie helfen wollen, Oiger.de aufrecht zu erhalten, senden Sie Ihren Beitrag mit dem Betreff „freiwilliges Honorar“ via Paypal an:

Vielen Dank!

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.